En el actual panorama financiero mexicano, donde el ahorro informal sigue siendo una práctica realmente extendida, a muchas personas se les presenta la oportunidad de participar en una Flor de la Abundancia.

Esta práctica, envuelta en velos de solidaridad y prosperidad, también ha sido promocionada en múltiples ocasiones como Telar de la Abundancia, Células de Gratitud, Rueda de la Amistad o Mandala.

Lo cierto es que pese a la apariencia con la que se presente en cada ocasión, todas estas operaciones suelen ser un Esquema Ponzi, es decir: una estafa. Así lo ha advertido en repetidas ocasiones desde hace años la Comisión Nacional para la Protección y Defensa de los Usuarios Financieros (CONDUSEF).

Por desgracia, esta estafa continúa atrapando en sus redes a miles de mexicanos cada año, aprovechándose de la necesidad y la confianza que pueden suscitarnos familiares, amigos y conocidos. En la mayoría de los casos, solo aquellos que dan inicio a esta red fraudulenta son conscientes de cuál es el resultado inevitable de estas operaciones, lo cual hace que sean todavía más peligrosas.

En este artículo vamos a explicar cómo funciona la estructura de la Flor de la Abundancia realmente, por qué las promesas de enormes retornos son fraudulentas y, para concluir, por qué es mejor confiar tus ahorros a los mecanismos formales.

Tabla de contenidos

¿Qué es la Flor de la Abundancia?

La Flor de la Abundancia se presenta como un sistema de inversión social y ahorro comunitario que, además, ofrece unos rendimientos inmejorables. Supuestamente, realizando una inversión inicial, tu dinero se multiplicará por 8 veces en un reducido plazo de tiempo.

La realidad es que esto no se cumple excepto para las personas que han iniciado la estafa.

Veamos en detalle cómo funciona este fraude:

- Niveles: La estructura se divide en una serie de niveles, que frecuentemente son denominados de forma artística y alegórica, como por ejemplo con los elementos: Fuego, Aire, Tierra y Agua, este último elemento a veces se denomina también Centro o Cosecha, para dar a entender que en esta etapa recibirás ya tu dinero o regalo.

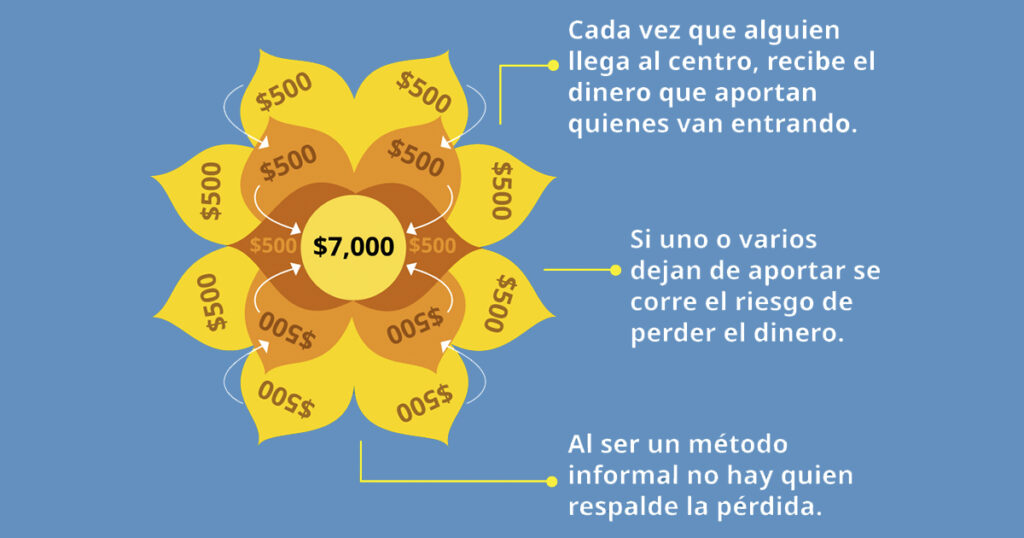

- Aportación inicial: Los nuevos participantes deben aportar una suma de dinero que, en teoría, es un regalo o donacíón para la persona que está en el centro del esquema. Esta aportación se realiza siempre sin un contrato legal, ninguna clase de documento vinculante y, por ello, basándose de forma exclusiva en la confianza.

- Reclutamiento: La persona que acaba de entrar deberá reclutar a nuevos participantes, los cuales también deberán realizar la aportación inicial. Cuando se recluta suficiente gente, la persona que ya estaba en el centro recibe el regalo, y a partir de ese momento se divide la flor en otras nuevas flores más pequeñas, en las que para ganar dinero necesitas que se siga reclutando a más gente.

- Colapso: Para que el sistema funcione y todo el mundo reciba la aportación prometida (8 veces la cantidad que aportaron), se necesita cada vez más y más gente, lo cual se ha demostrado en la práctica que es sencillamente imposible.

Ejemplo del colapso de una Flor de la Abundancia

Para que una Flor de la Abundancia otorgue el dinero a la persona que lo ha creado, se necesitan 14 personas aportando dinero, 15 si se incluye a la que la ha iniciado.

Cuando esa persona consigue reunir a otras 14, se lleva el dinero de las otras 14 personas, y a continuación se crean nuevas flores. Para que la gente que está en esas nuevas flores puedan cobrar, no hará falta que entre 1 nueva persona en sustitución de la que se ha ido, sino 16, después 32, después 64, 128, etc.

Para que 64 personas involucradas en la Flor de la Abundancia puedan cobrar, necesitarán que haya aportado dinero un total de 960 personas. Para que esas 960 personas puedan cobrar, se necesitarían 14.400 personas aportando dinero.

Sea lo exitosa que sea la Flor de la Abundancia en esta ocasión, antes o después el esquema fracasa, dejando al 93,3% de la gente que ha aportado dinero sin cobrar.

Las causas y consecuencias sociales

Uno de los grandes problemas de este esquema es que no solo te pone en riesgo financiero, sino también social. Cuando te invitan a participar habitualmente esta invitación proviene de amigos, familiares y conocidos en los que confías.

Esto ejerce una presión emocional y social, además de crearte una falsa sensación de seguridad. Te sueles sentir empujado a participar incluso aunque tengas dudas. Esto se debe a que rechazarlo y acusar al esquema de ser una estafa supone acusar a todas personas a las que aprecias de ser unas estafadoras o estar siendo estafadas.

En cambio, nuestro cerebro tiende a omitir las señales de alerta y puede verse involucrado fácilmente en estos esquemas, y lo que es peor, al ignorar las señales de alerta tiende a involucrar a sus seres queridos en la estafa de forma inconsciente. Así, sin darse cuenta, están alargando la cadena del fraude.

Alternativas a la Flor de la Abundancia

La motivación para unirse a una Flor de la Abundancia es la búsqueda de altos rendimientos para tus ahorros. Sin embargo, las inversiones demasiado buenas como para ser ciertas, suelen no ser ciertas. Además, si quieres saber cuál es la regla de oro para evitar este tipo de estafas (conocidas como Estafas Piramidales), la clave está en que todas ellas requieren del reclutamiento de más gente para seguir funcionando. Si un modelo de negocio requiere que se reclute constantemente a más gente para funcionar, es sin duda una estafa piramidal.

Pero, ¿qué hacer entonces para protegerte de la inflación y sacar rentabilidad a tus ahorros? Los expertos financieros y las instituciones coinciden en una misma recomendación: Ahorro Formal e invertir de forma prudente.

Lo primero de todo, es fundamental que crees un fondo de emergencia que cumpla la principal finalidad de los ahorros: protegerte frente a problemas económicos futuros. En este artículo te explicamos cómo hacerlo y cuál es el monto de dinero que necesitas para tu propio fondo de emergencia.

Después, aquellos ahorros que no requieras para tu fondo de emergencia es recomendable invertirlo o bien en productos muy seguros (como CETES, respaldados por el Gobierno Federal), o bien en inversiones a largo plazo como los Fondos de Inversión, ya sean ETFs, Afores o similares, dependiendo de tu nivel de tolerancia al riesgo y expectativas de ganancias.